Прощение придет от «третьего лица»

Галина КАТКОВА

Что нужно знать о грядущем погашении кредитных долгов граждан в Казахстане

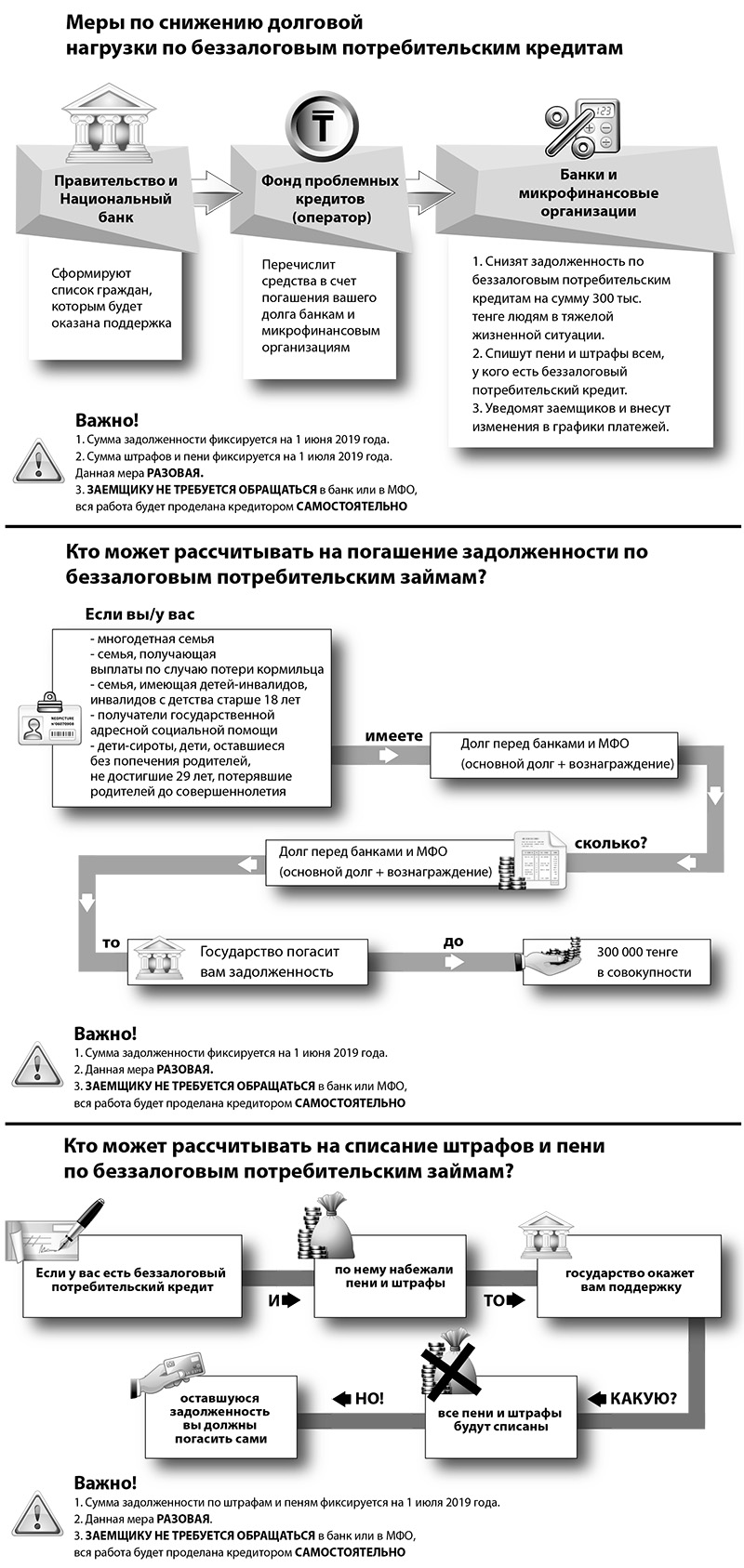

Тем, кто попадает в перечень социально уязвимых, приведенный в указе президента от 26 июня сего года, делать ничего не надо. Списки неплатежеспособных заемщиков составит и предоставит куда надо Государственное кредитное бюро. Деньги банкам и микрофинансовым организациям перечислит Фонд проблемных активов. Задолженность погасят без участия заемщика, которому по этому радостному поводу направят уведомление. Более того, если задолженность будет выплачена до перечисления кредитору средств ФПК, деньги, предназначенные для погашения, отдадут бывшему должнику. Беспрецедентная акция.

Оформление беззалоговых потребительских кредитов стало привычной частью нашей жизни. Если денег нет, но хочется, то надо брать в кредит

Кто брал без залогов

Таким образом государство намерено снизить долговую нагрузку для нескольких категорий граждан, самых нуждающихся. В их числе - многодетные матери, инвалиды с детства, получатели адресной социальной помощи, полный перечень - в инфографике к этому материалу.

Если они испытывают трудности с погашением беззалоговых потребительских кредитов, то государство берется за них выплатить банкам и микрофинансовым организациям по 300 000 тенге. Долг при этом не должен превышать 3 млн тенге. Для кого-то это станет полным решением проблемы, для кого-то существенно снизит долговую нагрузку. Есть официальная статистика, что проблемных заемщиков, подпадающих под условия оказания госпомощи, в Казахстане - около 500 000 человек, для 55% из них эта выплата будет означать погашение всего долга.

В указе президента назван еще один инструмент, который предназначен для куда более широкого круга граждан: для всех обладателей беззалоговых кредитов вне зависимости от их социального статуса. Брал ли ты деньги на новый айфон или тебе жизненно необходимое лекарство пришлось покупать на заемные деньги, без разницы. Всем спишут пени и штрафы по кредитам, зафиксированным на 1 июля 2019 года.

Календарь акции

Через три дня после подписания президентского указа, 29 июня, Национальный банк РК распространил информационное сообщение о мерах, которые инициировал глава государства. На сегодня оно, а также несколько комментариев от заинтересованных министерств - основной источник информации. Мы попытались кое-что уточнить в Костанайском областном филиале Нацбанка РК.

- Сейчас как раз обсуждается проект правил использования средств, выделяемых для снижения долговой нагрузки. К 15 июля обсуждение завершится и мы получим правила, - пояснил «НГ» руководитель КОФ Национального банка РК Жомарт КАЖРАХИМОВ, - будет выполнено несколько процедур министерством труда, фондом проблемных кредитов, на которые необходимо время. Когда появятся правила, мы соберем пресс-конференцию.

Что известно сейчас? Проект правил опубликован на сайте министерства труда и социальной защиты. Можно обсуждать. Документ намечает основные даты - кредитное бюро до 31 июля 2019 года должно представить в министерство, АО «Фонд проблемных кредитов», в банки и МФО списки на оплату. Фонд до 9 августа заключает с банками и МФО соглашения о погашении задолженностей. Министерство по спискам на оплату, предоставленным кредитным бюро, до 15 августа перечисляет деньги в фонд. Тот до 1 сентября перечисляет деньги банкам и микрофинансовым организациям. Таков проект. В нем возможны изменения, но вряд ли принципиальные.

Откуда деньги

Уже подсчитано, сколько будет стоить эта акция, - о 105 млрд тенге говорится в информационном сообщении Национального банка РК. Это очень большие деньги. Для сравнения: на восстановление разрушенного города Арысь, по предварительным подсчетам, понадобится 20 млрд тенге. Ликвидация последствий этой катастрофы и заявленное погашение долгов граждан потребовали уточнения республиканского бюджета на текущий год.

Рисунок Алексея МАЦАРИНА

На заседании правительства, докладывая о параметрах этого уточнения, министр финансов Алихан СМАИЛОВ сообщил, что из республиканского бюджета на помощь заемщикам будет выделено 88,5 млрд тенге. Это чистые деньги налогоплательщиков, которые, будучи заработаны одними гражданами, уйдут на нужды других.

Оставшиеся 17,5 млрд тенге обеспечит Фонд проблемных кредитов «путем выпуска специальных облигаций», пояснял глава минфина в конце июня. Смаилов также заявлял, что 70% суммы списываемых пеней и штрафов будут обеспечены самими финансовыми учреждениями.

Не только бедным

Пени по кредитам спишут 5 млн человек, всем тем, кто имеет беззалоговые кредиты с начисленными по ним пенями и штрафами. Государство погасит их и бедным, и не бедным. То есть не только тем, кто приобретал в кредит что-то насущное. Эти обязательства будут списаны вне зависимости от того, погашается ли заемщиком основной долг. Алихан Смаилов в кулуарах пресс-конференции 27 июня называл сумму, необходимую для аннулирования штрафов - 48 млрд тенге.

- Штрафы и пени будут выкуплены Фондом проблемных кредитов у финансовых организаций с дисконтом. Для человека это означает погашение, - пояснял он журналистам.

Но об этом механизме никак нельзя сказать, что погашение будет производиться за счет банков и МФО. Ведь Фонд проблемных кредитов был, в принципе, создан для того, чтобы забирать на свой баланс «плохие», безнадежные займы, то есть он уже банкам помог. Что касается привлечения 17,5 млрд тенге путем выпуска облигаций, то ведь необходимо, чтобы они были кем-то куплены. Экономисты уже высказали предположение, что начисленные штрафные санкции будут выкупаться за счет пенсионных активов или за счет средств Национального фонда.

Не стоит прекращать

Подробностей по выплатам пока немного. Но на кое-какие вопросы представители Нацбанка РК и министерства финансов все на той же пресс-конференции в Нур-Султане ответили. Один из насущных: если в семье несколько заемщиков, как государство будет погашать их обязательства. И если у человека несколько проблемных кредитов, по скольким можно рассчитывать на погашение.

- Мы предложили такой механизм - погашать в зависимости от наибольшей задолженности. Нет задачи распределить выплату равномерно по нескольким кредитам, - ответил на вопрос заместитель председателя Национального банка РК Олег СМОЛЯКОВ.

По поводу нескольких кредитов в семье пояснения давал Алихан Смаилов. Выяснилось, что на погашение может претендовать каждый заемщик в отдельности. Если в семье два проблемных кредита, долг по каждому из которых не превышает 3 млн тенге, государство заплатит по обоим - 600 000 тенге.

Некоторые банки сочли нужным оперативно дать разъяснение клиентам. Например, Kaspi Bank на своей странице в Facebook разместил информацию о том, что прощает пени и штрафы по «Кредиту наличными», «Кредиту на покупки», «Кредитной карте», однако, например, пеня по «Автокредиту» не списывается, потому что он залоговый. Кроме того, банк предупреждает, что аннулируются пени и штрафы, начисленные по состоянию на 1 июля текущего года, а уже буквально на следующий день при наличии основного долга, пени и штрафы будут начисляться заново.

О том же казахстанцев предупреждает ТОО «Первое кредитное бюро».

- Настоятельно рекомендуем не приостанавливать выплату платежей по графику, так как списки на погашение фиксируются по состоянию на 1 июня, а на «прощение» - на 1 июля, - говорится в распространенном компанией 2 июля пресс-релизе, - погашение для социально уязвимых слоев населения будет производиться как погашение части долга «от третьего лица». Но это не всегда полная выплата по кредиту. Оставшуюся часть нужно будет погашать, как и прежде (возможно, по измененному графику в соответствии с условиями договора займа). Так же как и прощение пени и штрафов не освобождает от ежемесячных платежей по кредиту.

После акции

Нацбанк РК в своем сообщении обращает внимание на то, что будут приняты более жесткие регулирующие меры к финансовым организациям в целях защиты заемщиков. Отмечено, что в стране активно развивается кредитование в нерегулируемом секторе - ломбарды, кредитные товарищества, онлайн-кредитование. Чтобы люди, не имеющие доходов, не подсаживались на иглу беззалоговых займов, будет принят закон «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам регулирования и развития финансового рынка, микрофинансовой деятельности и налогообложения». Проект его 24 июня внесен в сенат. В соответствии с ним нерегулируемых субъектов на рынке кредитования не останется.

Предложено, например, запретить начисление неустойки, комиссий по всем беззалоговым потребительским кредитам физических лиц, если задолженность просрочена уже 90 дней. Ясно, что требуются другие меры, а не безнадежное наращивание этой задолженности. Планируется запретить выдачу таких кредитов гражданам, чьи доходы ниже прожиточного минимума. Названы еще несколько мер, которые должны сделать кредитную политику банков «более ответственной». Какой вектор у нее сейчас, иллюстрирует тот факт, что не так давно в банке без залога можно было взять несколько сотен тысяч тенге, потом миллион, потом 5 миллионов...

От хвалы до хулы

В стране к грядущему списанию и прощению долгов - отношение неоднозначное. Это демонстрируют бурлящие уже неделю социальные сети, где активно высказываются блогеры, экономисты, просто граждане. Пишут о том, что акция порождает иждивенческие настроения, не способна реально оздоровить ситуацию для людей с низкими доходами, что это скорее очередной вариант защиты банков. Акцию считают демотивирующей для людей, которые тянулись изо всех сил, чтобы платить по кредитам, а кому-то - бац! - и простили. Ее сравнивают с налоговыми амнистиями, когда добросовестные налогоплательщики оказываются в дураках.

Вот некоторые размышления по поводу.

- Введут запрет на выделение кредитов тем, у кого доход ниже прожиточного минимума. Государству тогда придется расширить социальные программы на всех, у кого доход ниже минимума. Иначе без поддержки и кредитов им прямая дорога к преступности, - пишет на своей странице в Facebook экономист Олжас ХУДАЙБЕРГЕНОВ. - Мера положительно будет воспринята заемщиками, причем реальный эффект будет не на 500 тыс. заемщиков, а на 500 тыс. домохозяйств (точнее - чуть меньше), а это почти 10% населения. Мера однозначно хорошая, хотя, конечно, остаются риски иждивенчества и дискриминации. Иждивенчество и последующее желание взять новый кредит и ждать, что его также простят, компенсируется через разовость меры и попадание большей части людей в список плохих заемщиков. Что касается дискриминации (мол, почему не мне), то она есть, но тут вопрос в том, чтобы расширить возможности для всех людей... Также государство по факту закрывает протестные дыры, что частично верно, особенно если последуют системные меры по улучшению качества госуправления. Если нет, тогда протестная часть электората получит ощущение, что через протестность можно зарабатывать.

- Это популистский ход государства, которое не хочет решать проблему, а хочет просто снизить степень недовольства, - мнение политолога Толгонай УМБЕТАЛИЕВОЙ, - в европейских странах, где уровень жизни очень высокий и зарплаты тоже, процентные ставки на кредиты очень низкие - 1-2%. Даже ипотека там может быть под 1-2%. А мы в 2-3 раза переплачиваем, когда берем кредит.

- Что хорошего в этой акции? Заемщиков защитили, а это для банковского государства потрясение основ, - сказал «НГ» политолог, экономист Петр СВОИК. - в Казахстане ведь госуправление сращено с банками. Если копнуть глубже, то казахстанская модель - неотъемлемая, при этом периферийная часть долларовой системы и почти полностью ориентирована на внешнее финансирование и кредитование. Поэтому политика внутреннего кредитования - удушающая для производства. Банки кредитуют торговлю, ипотеку, потребительский сектор. Такой перекос определяет развитие экономики, занятость. У нас сегодня всего 3,7 млн человек - штатная численность работников, при 9 млн взрослого трудоспособного населения? Армия потребителей беззалоговых кредитов. Что делать? Забыть о самой возможности повторения таких акций. И параллельно с ориентированностью на внешнее финансирование развивать внутреннее кредитование, а под это расширять пространство до размеров евразийского. Кстати, форсировать в связи с этим создание евразийского алтына. Глобальное влияние доллара кончается, еще максимум 10 лет, и все. И Казахстану нужна не юаневая валютная зона, то есть снова ориентир на внешнее, а интегрированный евразийский сектор для развития. Для таких размышлений поводом стала эта акция.

Эксперты высказались. Ясно, что указ президента будет выполнен. Но действительно, самое важное для будущего то, какие уроки из этого 100-процентно вынужденного шага извлечет власть, распоряжаясь деньгами, которые мы зарабатываем.

Фото Николая СОЛОВЬЕВА

Версия для печати

Отправить по почте

Перейти к последним новостям

Материалы номера