Валютный курс тенге скачет. Что делать?

Евгений ШИБАРШИН

Казалось бы, какое дело гражданам, далеким от бизнеса, до курса национальной валюты? Но казахстанская экономика устроена так, что неровные отношения между тенге и долларом могут «заколебать» не только деловых людей.

Инфляция, возбуждаемая этими скачками, бьет по всем, и понятно желание - услышать от специалистов прогноз: что дальше будет с тенге? Четкого ответа эксперты не дают - на валютный курс влияет слишком много факторов. Тогда давайте хотя бы разберемся во всех обстоятельствах этого непростого процесса. Может, тогда легче будет к нему приспособиться?

Дело только в цене на нефть?

Председатель Нацбанка Данияр АКИШЕВ на пресс-конференции 21 января повторил уже не раз озвучиваемую версию о том, что на долларовое наполнение тенге влияет главным образом динамика мировых цен на нефть. Правда, на этот раз он добавил еще один фактор - изменение курса рубля.

- Цена нефти за последние два года снизилась со $110 до $28 в настоящее время, мы уже потеряли $82 с каждого барреля нефти, что привело к падению экспорта в два раза и трехкратному сокращению поступающей от него валютной выручки, - отметил Акишев.

Оттолкнувшись от приведенных цифр, руководитель Нацбанка рискнул предположить: если цена нефти упадет даже до $20, валютные потери для Казахстана теперь будут не так велики, чтобы существенно повлиять на курс тенге. Отслеживать обстоятельства, формирующие мировую цену на нефть, сложно даже специалистам, поэтому непрофессионалам вторгаться в эту сферу нет смысла. К тому же в реальности этот фактор влияния на валютный курс далеко не единственный.

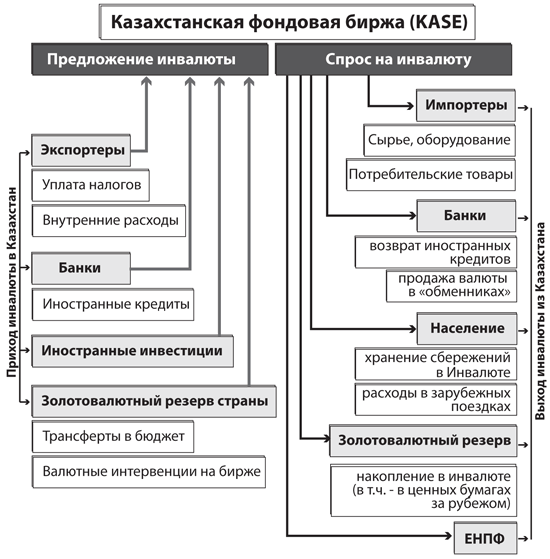

Чтобы понять всю систему, нужно начать с того, что официальное соотношение тенге к доллару складывается по итогам дня валютных торгов на площадке АО «Казахстанской фондовой биржи (KASE)». По информации, опубликованной в интернет-энциклопедии «Википедия», 50,1% акций этого учреждения принадлежит Национальному банку РК. Основными участниками валютных торгов KASE являются Нацбанк и банки второго уровня. По оценке «Википедии», на KASE приходится от 50 до 83% всех операций на валютном рынке Казахстана. Причем на долю обмена доллар/тенге - 95%. Так что для анализа процессов в этой сфере вполне логично взять за основу схему влияния возможных участников валютного обмена на соотношение «предложение доллара - спрос на доллар». То есть, условно разделив основных участников этого рыночного механизма на тех, кто поставляет для обмена инвалюту и кто ее скупает, нам будет легче понять, от каких факторов зависит конечный результат - валютный курс тенге.

Пока нас убеждают, что главная причина лежит в объемах экспорта, который обеспечивает приток инвалюты в Казахстан. Дескать, упали цены на нефть и долларов от ее продажи поступает меньше. Но поскольку спрос на инвалюту тот же, то по законам рынка доллар, покупаемый на нашу национальную валюту, начинает дорожать. Однако есть основания считать, что на соотношение доллар/тенге существенно влияют и другие факторы.

Это подтверждают события, которые произошли в конце прошлой недели, когда спрос на национальную валюту по какой-то причине настолько вырос, что в крупных городах ее продажу начали даже ограничивать. В обменниках в эти дни сетовали на то, что их завалили долларами, а потребность в тенге подскочила так резко, что его было недостаточно. Увеличение потребности в тенге привело к удешевлению доллара сразу на 10-15 пунктов. Некоторые банкиры, анонимно комментируя эту ситуацию для прессы, традиционно связали ее с ростом цены на нефть. Дескать, это определило увеличение предложение доллара.

Но дело в том, что одновременно выросла и потребность в тенге. Причем настолько, что национальная валюта окрепла явно неадекватно. Финансисты высказали предположение, что этот скачок вызван совпадением с периодом уплаты налогов казахстанскими фирмами. Бизнесу, мол, понадобились дополнительные тенге, и предпринимателям пришлось отдать под них ранее заработанную инвалюту.

Изменения были кратковременными, тем не менее они добавили нервозности и лишний раз подбросили дрова в топку недоверия к финансовой системе Казахстана. Ведь одно дело - сослаться на негативную ситуацию в мировой экономике, и другое - не обращать внимания на собственные промахи.

«Вправлять мозги» отечественным регуляторам финансового рынка у нас не хватит знаний, поэтому ограничимся лишь попыткой разобраться, что из чего приходит и куда все утекает. Именно для этого главных субъектов, которые определяют соотношение предложения иностранной валюты и спроса на нее, «НГ» попыталась уложить в логическую схему. Деление участников валютного рынка на две вышеназванные группы условное и потому - достаточно грубое. Ведь отдельные субъекты выступают как в качестве поставщика инвалюты, так и в роли ее скупщика.

Например, Нацбанк, кроме того, что конвертирует валюту Национального фонда, выделенную для бюджетных программ, может еще направить на торги KASE дополнительную валютную массу специально для стабилизации курса валют. Однако в случае переизбытка предложений иностранной валюты Нацбанк начинает ее скупать, искусственно увеличивая спрос. И в том и другом варианте преследуется одна цель - сглаживание резких колебаний соотношения тенге к доллару.

Откуда скачки?

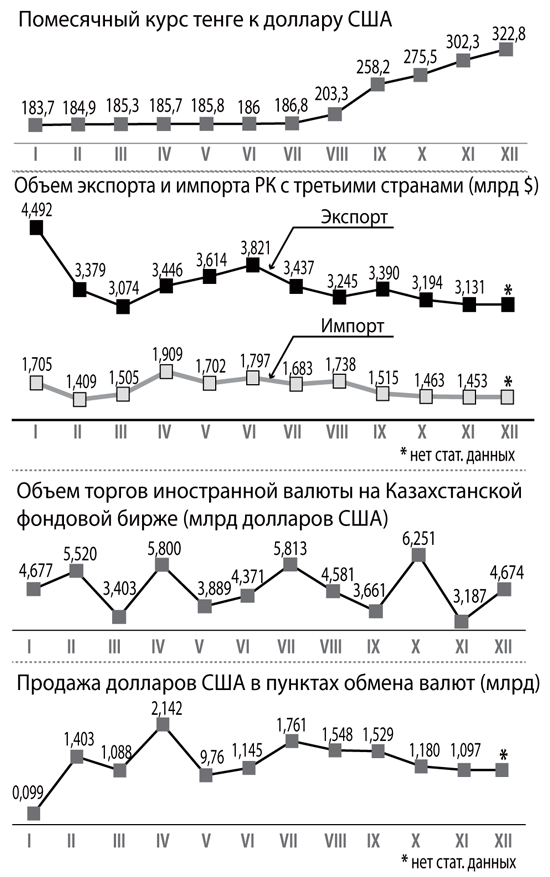

Это теория. Если посмотреть казахстанские реалии 2015 года, то сопоставление помесячной динамики объемов экспорта и валютного курса тенге говорит, что как только тенге перевели в свободное плавание, так его валютное наполнение действительно стало отражением реальной ситуации с продажей отечественной продукции за рубежом. По данным Евразийской экономической комиссии (eurasiancommision.org), экспорт из Казахстана в страны, не входящие в ЕАЭС, с июня по ноябрь (за декабрь данных нет) упал с $3,8 до $3,1 млрд. Валютный курс тенге на конец названных месяцев вырос с 186 до 302,3, а к концу года подскочил до 322,8. Если учесть, что в структуре казахстанского экспорта минеральные продукты составляют 75%, то падение мировой цены на нефть действительно стало решающим фактором в снижении доходов от экспорта.

Но вот какая штука - импортеры, будучи главными потребителями завезенных в Казахстан долларов, тоже уменьшили свои объемы. Если в первой половине года у них преобладала положительная динамика, то затем лишь однажды (в августе) импорт подскочил, а затем начал неуклонно падать. И самое главное - экспортеры всегда приносили в Казахстан иностранной валюты больше, чем ее тратили импортеры. За 11 месяцев 2015 года эта разница составила более $20 млрд.

Как говорится, бери - не хочу. И берут. Только очень нервно. Конфигурация итогов торгов на KASE и продаж долларов в обменниках часто соответствует динамике экспорта и импорта, но перепады объемов валюты бывали более резкие. Это означает лишь одно - на процесс скупки долларов оказывали влияние субъекты, не имеющие прямого отношения к внешнеторговой деятельности Казахстана. Именно там идут какие-то сложные процессы, которые существенно влияют на валютный курс тенге. О масштабах воздействия можно судить по сопоставлению величины 11-месячного экспорта Казахстана в третьи страны, равного $38,2 млрд и $20 млрд положительного сальдо от экспорта-импорта. Прямое сопоставление этих цифр навряд ли назовешь корректным, но тут важно увидеть близость их масштабов.

Что касается других поставщиков валюты на торги KASE, то обозначить долю их участия в конкретных цифрах достаточно сложно. Например, если объем валютных интервенций, которые Нацбанк произвел в 2015 году для стабилизации курса тенге, составляет $17,7 млрд, то $9 млрд, выделенные из Национального фонда под программы развития, не обязательно могли быть в виде иностранной валюты.

Непросто оценить и влияние на курс тенге притока валюты, которая влилась в финансовую систему Казахстана в виде займов банков, частных и государственных компаний у зарубежных кредиторов. Если посмотреть величину государственного долга, то в IV квартале 2015 года он составлял около $155 млрд. В том числе $137 млрд - в иностранной валюте. Как видим, деньги огромные, но поскольку в большинстве своем кредиты эти долгосрочные, поэтому пришли они не в один 2015 год. К тому же возвращать их придется в том же объеме, и получается, что этот баланс как бы не влияет на соотношение предложения и спроса на валютном рынке. Однако это не так. Дело в том, что расчет с иностранными кредиторами идет поквартально, к тому же проценты за эти займы тоже нужно отдавать в валюте. Таким образом, эти субъекты также попадают в число потребителей поступающей в Казахстан валюты, что в период расчета неминуемо вызывает скачок спроса на доллары. По данным Нацбанка, в качестве расчета за государственный долг Казахстан в 2015 году возвращал зарубежным кредиторам каждый квартал $5-7 млрд плюс около $1,1 млрд - проценты.

Вполне возможно, что упомянутые выше всплески объемов продаж валюты на Казахстанской фондовой бирже связаны как раз со скупкой долларов заемщиками для расчета с иностранными кредиторами. Во всяком случае, так финансовый аналитик Тулеген АСКАРОВ объяснял ажиотажный спрос на доллары в сентябре прошлого года. Тогда Нацбанк вынужден был отойти от провозглашенной политики, не вмешиваться в формирование валютного курса и в очередной раз произвести долларовую интервенцию. В своем «отступничестве» бывший председатель Нацбанка Кайрат КЕЛИМБЕТОВ публично обвинил банкиров, которые, по его оценке, воспользовались моментом, чтобы извлечь выгоду из спекуляции валютой.

Не делайте лишних движений

С тех пор мало что изменилось. Разве что на пост председателя Нацбанка назначили нового человека, а тенге еще больше подешевел. В этих условиях рядовым гражданам ничего другого не оставалось, как самим позаботиться о себе. Все в лучших традициях рыночного времени. В результате полку потребителей инвалюты прибыло. Народ кинулся «перерисовывать» свои тенге, положенные для сбережения на депозитные счета, в более надежные - «зеленые» дензнаки.

Если в ноябре 2014 года доля всех видов депозитов в иностранной валюте составляла 50,3%, то ровно через год она подскочила до 67,4%. Если в качестве иллюстрации взять только наиболее финансово емкие срочные депозиты, то в июне 2015 года на их счетах в инвалюте хранилось 2,9 трлн тенге, а к декабрю эта цифра возросла до 5,3 трлн. Сделав перевод этих данных в долларовый эквивалент по официальному валютном курсу на конец июня и декабря, получим, что в этом секторе депозиты в инвалюте выросли с $15,5 млрд до $16,5 млрд.

Разница в 1 млрд - дополнительный спрос, который в определенной степени отрицательно сказался на ценности тенге. Аналогичная картина и по другим видам депозитов.

Эта динамика - не результат прямого воздействия кризиса на мировом сырьевом рынке. Многие эксперты считают, что она сложилась в результате финансовой политики, проводимой Нацбанком. Девальвационные ожидания, рождающие ажиотаж на валютном рынке, во многом складываются из непредсказуемости решений государственного регулятора финансовой системы. В таких условиях сложно прогнозировать даже ближайшее будущее, поэтому граждане начинают метаться от одной крайности в другую.

Известный казахстанский экономист Олжас ХУДАЙБЕРГЕНОВ не раз пытался прогнозировать ситуацию, в этот раз на своей странице в Facebook назвал несколько факторов, которые в той или иной степени сейчас влияют на формирование валютного курса тенге. Во-первых, он считает, что низкая цена на нефть по-прежнему будет давить на валютный курс. Положительные перспективы с ценой реальны, но признаки этой тенденции пока только намечаются. Второй фактор, который будет оказывать отрицательное влияние, - это сохранение большого оттока капиталов за рубеж, расчет за внешние займы, оплата импорта услуг. Они, по его оценке, создают спрос на валюту в пределах $15 млрд. Многое будет зависеть от ситуации с рублем и внутренней инфляции. Если цена на нефть начнет расти, повысится и покупательская способность, и этот фактор, на взгляд экономиста, неизбежно приведет к росту инфляции. Что касается предстоящего снижения процентной ставки инвалютных депозитов и ее повышения на тенговых счетах, то Худайбергенов считает: мера даст только кратковременный эффект.

Тогда напрашивается вывод: поскольку все вышеперечисленные факторы, давящие на покупательную способность тенге, носят «долгоиграющий» характер, то ждать существенного оздоровления национальной валюты в ближайшей перспективе не реально.

Версия для печати

Отправить по почте

Перейти к последним новостям

Материалы номера

Re: Валютный курс тенге скачет. Что делать?

Re: Валютный курс тенге скачет. Что делать?

Re: Валютный курс тенге скачет. Что делать?

Re: Валютный курс тенге скачет. Что делать?