Попытка найти золотую середину

Евгений ШИБАРШИН

К чему приведет реформа накопительной пенсионной системы?

Реформирование накопительной пенсионной системы РК обсуждается давно. Однако недавнее предложение Нурсултана Назарбаева слить все НПФ в единый государственный пенсионный фонд оказалось настолько неожиданным, что сразу же вызвало бурю противоположных оценок. Не пропадут ли уже накопленные средства? Как это поможет уйти от проблем, сложившихся в существующей системе? Ответы на эти и другие вопросы сейчас ищут многие эксперты.

В чем цель?

Мы ведь еще не забыли, как в свое время нас горячо убеждали в необходимости перехода от солидарной пенсионной системы к накопительной, ссылаясь на пример Чили. Сегодня эти же люди рассказывают нам о том, что созданную ими систему опять нужно радикально менять. Да что там говорить: еще полгода назад председатель Нацбанка Григорий Марченко публичное заявил, что создание Единого пенсионного фонда не планируется, а сегодня он доказывает, что без этого нам никак не обойтись.

В таких условиях вполне понятно беспокойство граждан за судьбу своих денег, накопившихся на счетах в НПФ. А тут еще и эксперты предрекают самый худший сценарий перехода. Дескать, чего еще ждать от государства, которое постоянно меняет правила игры, и при этом никто не отвечает за негативные последствия.

Главная причина нервозности в оценках предстоящих перемен заключается в отсутствии конкретики. Ее не было и в речи главы государства, когда он давал поручение о преобразовании накопительной системы. Если судить по информации, опубликованной на сайте президента РК, то после того, как Нурсултан НАЗАРБАЕВ отметил, что для форсированного развития всех секторов экономики, особенно инфраструктуры, а также поддержки массового развития предпринимательства нужны «длинные» и недорогие финансовые ресурсы, он сказал буквально следующее:

- Для этого в рамках совершенствования пенсионной системы необходимо создать единый пенсионный фонд, передав ему счета всех частных накопительных пенсионных фондов. Такая консолидация и управление ими под контролем Национального Банка позволит более эффективно и безопасно распорядиться накоплениями наших граждан. Часть из них через рыночное фондирование банков нужно направить на кредитование реальной экономики, помочь целям индустриализации и развития предпринимательства. На эти же цели через рынок ценных бумаг нужно привлечь и ресурсы страхового рынка. В месячный срок от Правительства и Национального Банка жду конкретных предложений, направленных на «оживление» указанных сфер с соблюдением интересов всех сторон.

Через два дня министр экономики и бюджетного планирования РК Ерболат ДОСАЕВ на пресс-конференции уточнил позицию главы государства:

- Что касается вопроса о Едином пенсионном фонде, я не думаю, что это будет, по сути, пенсионный фонд. Имеется в виду система управления счетами, об этом шла речь. Цель в том, чтобы мы действительно для наших граждан создали условия и твердые гарантии относительно их пенсионных накоплений.

Уточнение вызвало еще больше вопросов, главный из которых: что мешает государству в рамках существующей системы более продуктивно влиять на эффективное использование активов НПФ?

Уже сейчас все в руках государства

В ходе онлайн-конференции председателя Нацбанка РК Григория Марченко, которую он провел в декабре 2012 года, «НГ» спросила: почему НПФ не вкладывают свои активы в развитие высокодоходного нефтегазового сектора? Марченко ответил, что для этого нет финансовых инструментов.

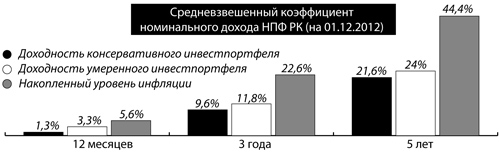

Что изменит в этой связи перевод всех активов НПФ в государственное управление? Увеличится ли количество этих самых «инструментов»? Тут самое время привести любопытную цифру. По официальным данным, уже сейчас половина инвестиционного портфеля всех НПФ приходится на государственные ценные бумаги, и лишь четверть - на акции и облигации негосударственного сектора. Такое соотношение объясняют стремлением НПФ размещать свои активы в сферу с меньшей степенью риска.

Государство обеспечивает стопроцентную гарантию возврата средств, но занимает их для своих нужд у пенсионных фондов под достаточно выгодный для себя процент. При таком раскладе получается, что именно государство фактически «виновно» в низкой доходности НПФ. Ибо в условиях неразвитости фондового рынка, на который в поисках инвестиций могли бы выйти перспективные игроки, фондам не остается ничего другого, как отдавать средства своих вкладчиков в долг государству под низкие проценты.

Обозначится ли прогресс, когда государство получит полное право распоряжаться деньгами, накопленными на счетах будущих пенсионеров? Перспектива достаточно туманная, что и вызывает недоверие к новшеству, предложенному главой государства. Он ведь обосновал эту идею необходимостью «форсированного развития всех секторов экономики, особенно инфраструктуры», что можно обеспечить «длинными» и недорогими финансовыми ресурсами».

Общеизвестно: ждать от использования инфраструктуры большой прямой прибыли малоперспективно, поэтому пенсионные вклады, инвестированные на эти цели, большую доходность не получат. К тому же настораживает и достаточно легковесное отношение казахстанских чиновников к эффективности использования общественных денег.

Президент на совещании, где дал поручение реформировать накопительную пенсионную систему, ругал свою команду за необоснованные траты на роскошь в зданиях детсадов. Одновременно он сам же предложил более чем глобальный проект: при строительстве скоростной железнодорожной линии Алматы - Астана пустить ее не в обход озера Балхаш, а спрямить дорогу, построив мост. Зная тягу высших чиновников делать в стране все «самое- самое», можно предположить: если такое решение будет принято, в этот объект будут вбуханы огромные деньги. Хорошо, если туда придет какой-то частный инвестор и будет возвращать вложенные в строительство средства через долгосрочную плату за аренду этого моста. А если его не будет, какой соблазн - попытаться использовать средства единого пенсионного фонда. Ведь сейчас на счетах вкладчиков уже накопилось более $20 млрд, и тогда формальных препятствий для их использования никаких не будет.

Вместе с надеждой оставить бы и вклады

Все говорит о том, что способы, которыми государство сможет своим управлением решить проблему доходности личных вкладов, пока не просматриваются. Тем не менее даже один из разработчиков накопительной пенсионной системы Казахстана, сейчас работающий директором Центра экономического анализа «Ракурс», Ораз ЖАНДОСОВ в интервью заявил, что управление пенсионными вкладами лучше передать государству.

- Методологическая ошибка заключалась в том, что, видимо, нельзя общественные деньги давать в управление частным организациям в том случае, когда сам фондовый рынок, основанный на не обязательных, а добровольных сбережениях граждан, не достиг определенного уровня, - сказал экономист. - То есть, грубо говоря, мы пока имеем несформировавшийся, несозревший рынок.

Однако и в этом случае он оговорил, что проблемами управления нашими пенсионными сбережениями тоже нужно заниматься.

- Там тоже может быть много вопросов: методы управления, принципы подхода, механизмы управления, системы контроля за нашими пенсионными сбережениями, - добавил Жандосов.

Об этой стороне дела в достаточной степени осведомлены сотрудники местных филиалов НПФ. С вкладчиками им приходится работать напрямую, и проблемы системы они ощущают на себе.

Одна из них - возможность вкладчиков влиять на работу фондов. Наличие этого принципа - один их столпов накопительной системы. Дескать, будущему пенсионеру дано право переходить в более успешный фонд, чем он сможет обеспечить сохранность своего вклада. Если счета собрать в одном фонде, такой возможности не будет. Однако как на деле работал этот принцип?

Директор Костанайского филиала НПФ «Улар Умит» Павел АРХИПОВ отметил, что вкладчики достаточно активно пользовались правом менять фонд. Другое дело, чем они руководствовались, принимая такие решения? Тут многое зависело от «говорливости» агента.

- Иногда к нам приносили заявления о переходе группами из одной организации, - сказал Архипов. - И все выбирали один и тот же фонд. Причину называли одну: там пресловутый К2 выше. За счет чего, какой прогноз на будущее - никто ничего сказать не мог.

На этом процветала недобросовестная конкуренция между НПФ. Что на благо системы не работало. Все руководители местных НПФ, с которыми удалось поговорить, отмечали крайне низкую экономическую грамотность населения. Осознанно выбрать себе фонд люди не могут. Причина не только в безграмотности, но и в отсутствии достаточной информации об использовании инвестпортфелей пенсионных фондов. Станет ли работа единого государственного пенсионного фонда в этом смысле прозрачнее? Сомневаюсь. А значит, их деятельность вообще останется без контроля со стороны вкладчиков. Разве что по-прежнему уповать на дотошность какого-нибудь специального контрольного госоргана?

По сути, нам предложена смешанная форма пенсионной системы, о желательности которой говорили многие эксперты. С одной стороны, каждый будущий пенсионер по-прежнему будет иметь возможность накопить на свой счет столько средств, сколько сможет, а государство, как и раньше, гарантирует, что инфляция их не съест. Как это будет получаться у государства, время покажет, сейчас же очень важно, чтобы в неразберихе переходного периода на счету вкладчиков не пропал ни один тенге.

- Те счета, которые у людей есть, они в любом случае у них останутся. И все те права, которые у них накоплены, и активы, которые у них есть в пенсионной системе, у них останутся, - заверил председатель Нацбанка Марченко в недавнем интервью казахстанским СМИ.

Возможно, это есть золотая середина, которая всегда выручает в подобных ситуациях. О потенциальных негативных последствиях в случае невыполнения гарантий, названных главным банкиром страны, руководство страны наверняка знает, поэтому остается надеяться на лучшее.

К чему приведет объединение НПФ в Единый государственный пенсионный фонд?

Сергей УТКИН, юрист (Алматы):

- Большого риска здесь не вижу. Но я противник любого огосударствления. Опыт показывает, что государственный менеджмент хуже частного. Я участвовал в разработке сегодняшней накопительной пенсионной системы. За 15 лет она стала достаточно устойчивой. Что касается низкой доходности, то это ведь рынок. Если овощи продаются с убытком, это же не значит, что их реализацию нужно отдать государству. Оно все равно не сможет продать их дороже. А с инвестпортфелем пенсионных фондов почему-то считается, что для чиновников такое возможно. И еще один момент. Я не думаю, что государственный инвестпортфель будет достаточно прозрачным. Это будет закрытая кухня.

Сабит ИСМУРАТОВ, ректор КИнЭУ, доктор экономических наук:

- Я за лучший менеджмент. Сегодня накопительных пенсионных фондов много, они перетягивают людей друг у друга, тратя большие средства на это, а доходность у них низкая. Пусть лучше государство сейчас их объединит, найдет хороших менеджеров, а потом передаст в конкурентную среду, где будут и государственные фонды и частные. У людей должен быть выбор.

Анатолий ДИРКСЕН, предприниматель:

- Думаю, что вкладчикам от этого хуже не будет. Пока я вижу активность пенсионных фондов по увеличению количества вкладчиков, но на доходность это никак не влияет. Аппараты НПФ только тратят деньги на себя. Я регулярно интересуюсь состоянием моего вклада, и там то + то -. Причину колебаний мне объясняют ситуацией в мировой экономике. Может, и так, но я сомневаюсь. При таком положении от перехода фондов в государственное управление хуже не станет. Я даже ожидаю увеличения доходности.

Андрей КОВАЛЬ, директор центра экономических исследований КГУ, кандидат экономических наук:

- В этой сфере мы привыкли видеть только одну проблему - доходность пенсионных фондов и возможность сохранения вкладов. Но на счетах уже накопилось столько средств, что они могут серьезно повлиять на экономику всей страны. Все зависит от того, как эти деньги использовать. Государство - далеко не эффективный менеджер, это видно по негативным примерам расхода бюджетных средств. Чтобы стать хорошим менеджером по управлению пенсионными накоплениями, государству нужно разработать эффективные механизмы. Это возможно. Но я вижу смысл создания Единого государственного пенсионного фонда как промежуточную меру. Впоследствии нужно перейти к нескольким конкурирующим структурам.

Сансызбай ЖИЕНТАЕВ, зав. кафедрой экономики и управления КГУ, доктор экономических наук:

- Поскольку накопления в пенсионном фонде должны давать человеку стабильное положение в старости, то их сохранность - очень ответственное дело. Доверять его люди предпочитают не частным компаниям, а государству. Тем более, что оно взяло на себя обязанность сохранять пенсионные вклады. Тогда эту ответственность нужно брать в полной мере. Именно в этом ракурсе я и воспринимаю создание Единого государственного фонда. Но, чтобы эта ответственность была реализована в полной мере, государству нужно вкладывать пенсионные накопления в высокорентабельные сферы экономики. У него таких возможностей больше. Лучше, если таких фондов будет как минимум два. И чтобы их работа была предельно прозрачна.

Версия для печати

Отправить по почте

Перейти к последним новостям

Материалы номера

Re: Попытка найти золотую середину

Re: Попытка найти золотую середину

Re: Попытка найти золотую середину

Re: Попытка найти золотую середину